ブログ

2023/11/14

住宅ローンの固定金利と変動金利の特徴とメリット・デメリットを解説

こんにちは、クレバリーホーム徳島店です。

マイホームを取得するとき、住宅ローンを利用する方がほとんどですよね。

住宅ローンの金利は固定金利と変動金利があり、どちらを選ぶべきか迷っている方も多いかもしれません。

今回は固定金利と変動金利の特徴とメリット・デメリット、さらに利用に向いているシーンを解説します。

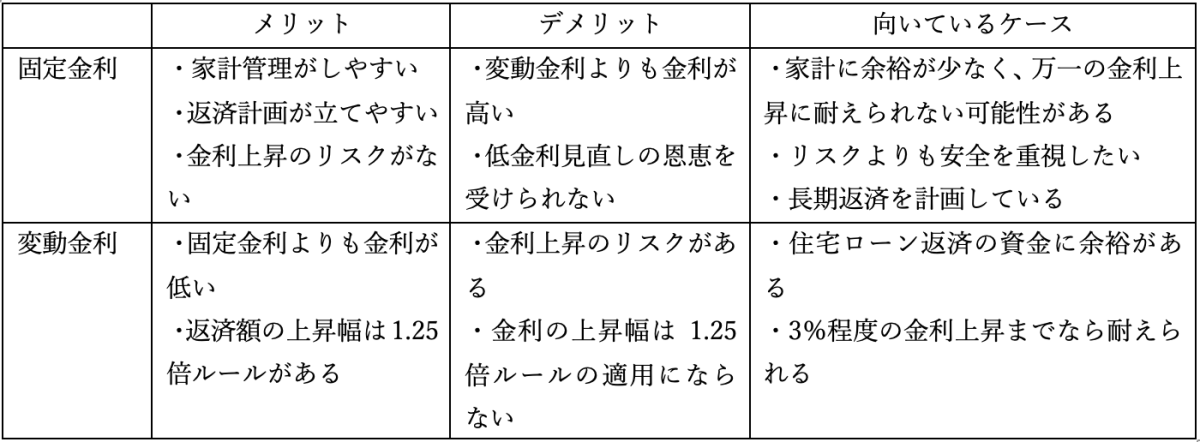

●固定金利・変動金利とは

固定金利とは、融資開始(または借り入れ申し込み)から完済まで、または一定期間(10年など)金利が変わらない住宅ローンです。

固定金利の中でも、完済まで金利の変わらない「全期間固定型」と2年、3年、5年などの定められた期間金利が変わらない「固定期間選択型」があります。

変動金利とは、借入期間中に6ヶ月ごとに金利の見直しが行われる住宅ローンです。

●固定金利と変動金利のメリット・デメリット、向いているケースを比較

固定金利と変動金利のメリットとデメリット、向いているケースをまとめて以下で比較しました。

●固定金利と変動金利、どちらが選ばれている?

住宅金融支援機構の「民間住宅ローン利用者の実態調査(2023年4月調査)」(※)では、全体の約7割の利用者が変動金利を選んでいるという結果が出ました。

続いて固定期間選択型が約2割、全期間固定型が約1割となっています。

変動金利は金利の低さから選ばれることが多い傾向にありますが、どちらの金利が適しているかは住宅ローンの返済計画や家計によって異なります。

住宅ローンに関するお悩みは、ぜひクレバリーホーム徳島店にお気軽にご相談ください。

※住宅ローン利用者の実態調査 【住宅ローン利用者調査(2023 年4月調査)】(住宅金融支援機構 調べ)