ブログ

2025/6/26

注文住宅購入時の頭金はいくら用意すべき?金額の相場、住宅ローンとのバランス、注意点などを徹底解説

注文住宅を建てたいけれど、頭金をいくら用意すればいいか迷っているという方も多いのではないでしょうか。特に、今後出産や育児が想定される20代から30代にかけてのご夫婦にとって、頭金の準備は大きな課題になるかもしれません。

そこでこの記事では、注文住宅の頭金の相場を紹介するとともに、頭金を用意するメリットと注意点、返済額シミュレーション、頭金ゼロでの購入に関するポイントまで詳しく解説します。この記事を通して、自分たちのライフプランに合った頭金の割合を考えていきましょう。

注文住宅の頭金はいくら用意すべき?全国平均から見る目安

まずは、注文住宅購入において頭金が果たす役割と、頭金の一般的な相場を紹介します。頭金の役割と頭金を用意する意味

頭金には、主に2つの重要な役割があります。1つ目は、住宅ローンの返済負担を軽減するという役割です。頭金を多く入れるほど借入額が少なくなるので、毎月の返済額や元金に対してかかる利息を抑えることができます。

2つ目の役割は、購入者の支払い能力を示し、金融機関からの信用を得ることです。頭金を準備できるということは、資金力や計画性があることの証明になるため、住宅ローン審査において有利に働く可能性があります。

頭金の一般的な相場は購入価格の1〜2割

一般的に、注文住宅の頭金は「物件価格の10%~20%」が適正とされています。例えば、4,000万円の物件なら、頭金の目安は400万円から800万円ということになります。

しかし、これはあくまでも一般的な相場であり、必ずこの範囲で用意しなければならないわけではありません。上記の相場を参考値としつつ、自分たちの資金計画やライフプランに合わせて柔軟に考えることが大切です。

最新データで見る頭金の平均額【全国・徳島県】

実際に注文住宅を購入した人が、どれくらいの頭金を用意しているのか、住宅金融支援機構の「2023年度 フラット35利用者調査」(土地付注文住宅)をもとに確かめてみましょう。土地付注文住宅における所要資金と手持金(頭金)の平均(2023年度)

(出典)住宅金融支援機構「2023年度 フラット35利用者調査」

全国平均や香川県・愛媛県・高知県では、所要資金の1割程度を頭金としていることがわかります。一方、徳島県は6.0%となっており、他県に比べて割合が低めです。

とはいえ、データはフラット35を利用した方の平均値であり、個々の状況によって最適な頭金額は異なります。あくまでも一つの目安としてとらえましょう。

注文住宅購入時に頭金を入れるメリット

注文住宅の購入時に頭金を用意することには、多くのメリットがあります。具体的にどのようなメリットがあるのか、詳しく見ていきましょう。毎月の住宅ローン返済額を軽減できる

頭金を入れる大きなメリットが、毎月の住宅ローン返済額を軽減できることです。

購入費用の一部に自己資金を充てれば、当初の借入額を減らすことができます。借入金が減れば、当然、毎月の返済額も軽くなるというわけです。返済負担が軽くなれば、将来にわたって家計に余裕が生まれ、教育費や老後資金など、ほかの重要な資金を確保しやすくなるでしょう。

総支払利息額を削減できる

住宅ローンの総支払利息額を削減できる点も、頭金を入れることの大きなメリットです。利息は元金に対してかかるため、借入金が少なければ少ないほど、支払う利息の総額も減ります。特に、住宅ローンのような長期にわたる借り入れの場合、わずかな元金の差が、総支払額では大きな違いとなって表れます。頭金を準備すれば、結果として、数十〜数百万円単位で支払額を抑えられる場合があるのです。

住宅ローン審査に通りやすくなる

頭金を用意することは、住宅ローンの審査においても有利に働く可能性があります。先述のとおり、自己資金を準備できるということは、一定の資金力と計画性があることを意味するからです。

また、頭金の分だけ借入額が少なくなるため、年収に占める年間返済額の割合を示す「返済負担率」を抑えられます。多くの金融機関は返済負担率に上限を設けていますが、頭金で借入額を圧縮することで、基準を満たしやすくなるのです。

加えて、年収に対する住宅ローン借入額の倍率を表す「年収倍率」も、借入額が減ることで健全な範囲に収まりやすくなります。これも、ローン審査においてプラスに作用する可能性があるでしょう。

有利な金利プランや商品を選びやすくなる

頭金を用意することで、有利な金利プランや住宅ローン商品を選びやすくなる傾向があります。例えば、住宅金融支援機構と金融機関が連携して提供する「フラット35」では、融資率(物件価格に対する借入額の割合)が9割以下の場合のほうが、9割を超える場合より設定金利が低くなっています。つまり、頭金を1割以上入れれば、頭金ゼロよりも低金利で借り入れられるということです。

また、各金融機関の独自商品でも、頭金の割合に応じた金利優遇プランが用意されているケースもあります。頭金を準備すれば、低金利な住宅ローンの選択肢が広がり、結果として返済負担の軽減につながるでしょう。

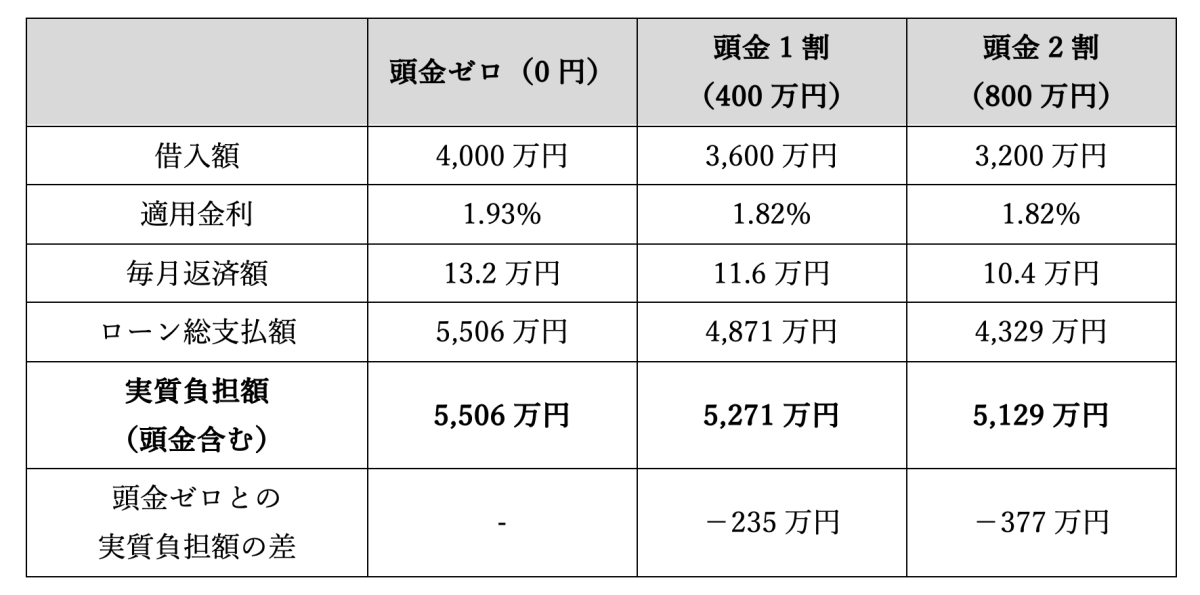

【頭金の割合別】住宅ローン返済額シミュレーション

頭金を入れるメリットは理解できても、実際にどの程度の効果があるのかはイメージしづらいかもしれません。ここでは、頭金の割合によって毎月返済額や実質負担額がどのように変わるのか、シミュレーションで比較してみます。シミュレーションの前提条件

今回のシミュレーションでは、以下の共通条件を設定して比較します。・購入価格 :4,000万円

・借入期間 :35年

・借入金利※ :年1.930%(頭金ゼロの場合、全期間固定金利型)

年1.820%(頭金ありの場合、全期間固定金利型)

・返済方法 :元利均等返済

・ボーナス払い:なし

※新機構団信付き【フラット35】の借入金利水準(2025年5月)より

https://www.simulation.jhf.go.jp/flat35/kinri/index.php/rates/top

頭金ゼロ・1割・2割の場合の返済額を比較

上記の前提条件に基づき、頭金の割合別に毎月の返済額と実質負担額を比較してみましょう。【頭金割合別】実質負担額の比較

(参考)【フラット35】「借入希望金額から返済額を計算」

この表からもわかるとおり、頭金を準備できるかどうかは、長期的な返済負担にも大きな影響を与えるのです。

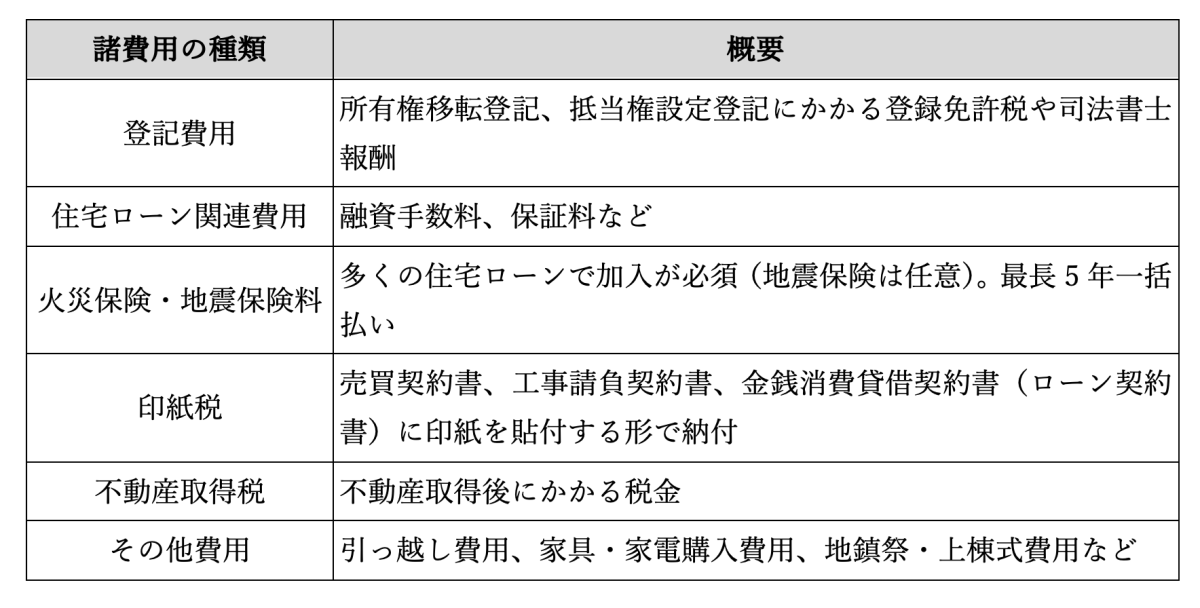

頭金とは別に用意が必要な諸費用の内訳と金額の目安

注文住宅を建てるにあたっては、土地購入費用と建築費用以外にも、さまざまな「諸費用」が発生します。諸費用は、原則として現金で用意する必要があるため、資金計画の初期段階からしっかりと把握しておきましょう。一般的に、諸費用の合計額は物件価格の5%~10%程度が目安とされています。諸費用の種類ごとの特徴を次の表にまとめました。

主な諸費用の種類

これらの諸費用は、通常の住宅ローンに含めることができません。そのため、頭金とともに諸費用分の自己資金も用意しておく必要があります。

頭金を用意する際の注意点

頭金を用意することには多くのメリットがある反面、準備するうえでいくつか注意しておきたいポイントがあります。生活防衛資金を手元に残す

「頭金をできるだけ多く入れたい」と考えるあまり、手元の自己資金をすべて頭金に充てるのは避けるべきでしょう。なぜなら、病気やケガ、失業など、予期せぬ事態によって、一時的に収入が減少したり、大きな出費が生じたりする可能性もあるからです。こうした想定外の事態にも対応できるよう、生活防衛資金を必ず手元に残しておき、残りの余裕資金を頭金に充てるようにしましょう。生活防衛資金の目安は、一般的に生活費の3ヶ月〜6ヶ月分程度とされます。家族人数、子どもの有無やライフスタイルによって必要な金額は異なるので、自分たちにとって適切な生活防衛資金を把握し、確保しておきたいところです。

親からの資金援助は贈与税に関わる

住宅購入にあたり、親や祖父母から資金援助を受けるケースも少なくありません。この際、注意したいのが贈与税です。年間110万円の基礎控除を超える金額の贈与を受けた場合、原則として贈与税が課税されます。

ただし、住宅取得のため、父母や祖父母(直系尊属)から受けた資金贈与については、「住宅取得等資金贈与の非課税特例」という制度が利用できます。この特例を利用すれば、一定の要件を満たすことで、最大1,000万円(省エネ等住宅の場合。一般住宅は500万円)まで非課税で贈与を受けることが可能です。

特例を利用したい場合、最新の制度内容を国税庁のホームページなどで確認するとともに、税理士などの専門家に相談するとよいでしょう。

頭金を支払うタイミングを知っておく

頭金を計画的に準備するためには、具体的にどのタイミングで支払う必要があるのか、事前に把握しておくことが大切です。注文住宅の場合、土地の売買契約時に手付金を支払い、建物の建築工事の進捗に合わせて中間金(着工金、上棟金など)を支払い、建物完成・引渡し時に残代金を支払う、といった流れが一般的です。住宅ローンの融資実行までに発生する支払いについては、基本的に自己資金で賄う必要があります。

なお、土地と建物を別々に契約する場合は、土地購入費用の支払いが先行して必要になるほか、住宅会社によっても支払いのタイミングや回数が異なります。頭金を充当する必要のある金額や支払いタイミングを契約前に確認し、資金がショートしないよう計画的に準備しましょう。

頭金を貯めるvs頭金ゼロで購入|どちらがお得なのか比較

「頭金が貯まるまで住宅購入を待つべきか、それとも頭金ゼロですぐに購入すべきか」というのは、多くの方が直面する悩みといえます。どちらの選択がお得なのかは、個々の状況や経済状況によって変わってきます。ここでは、シミュレーションを交えながら両者を比較してみましょう。頭金準備中の家賃負担と住宅価格・金利変動リスク

賃貸住宅に住みながら頭金を貯める場合、その期間中も家賃を支払い続けなければなりません。例えば、毎月10万円の家賃を支払いながら頭金を3年間貯めるとすると、総額で360万円の家賃負担が発生します。これを考慮すると、頭金によるローン返済負担の低減効果が薄まってしまうかもしれません。

さらに、頭金を貯めている間に、住宅価格が上昇したり、住宅ローンの金利が上昇したりするリスクも無視できません。実際、2025年5月現在で住宅価格の上昇傾向は続いており、住宅ローン金利も今後さらに上昇するのではないかという見立てがあります。物件価格や金利が大きく上昇するようなことがあれば、頭金の効果が相殺されてしまう可能性も。こうした変動リスクも念頭に置いたうえで、貯蓄期間や目標額を設定しましょう。

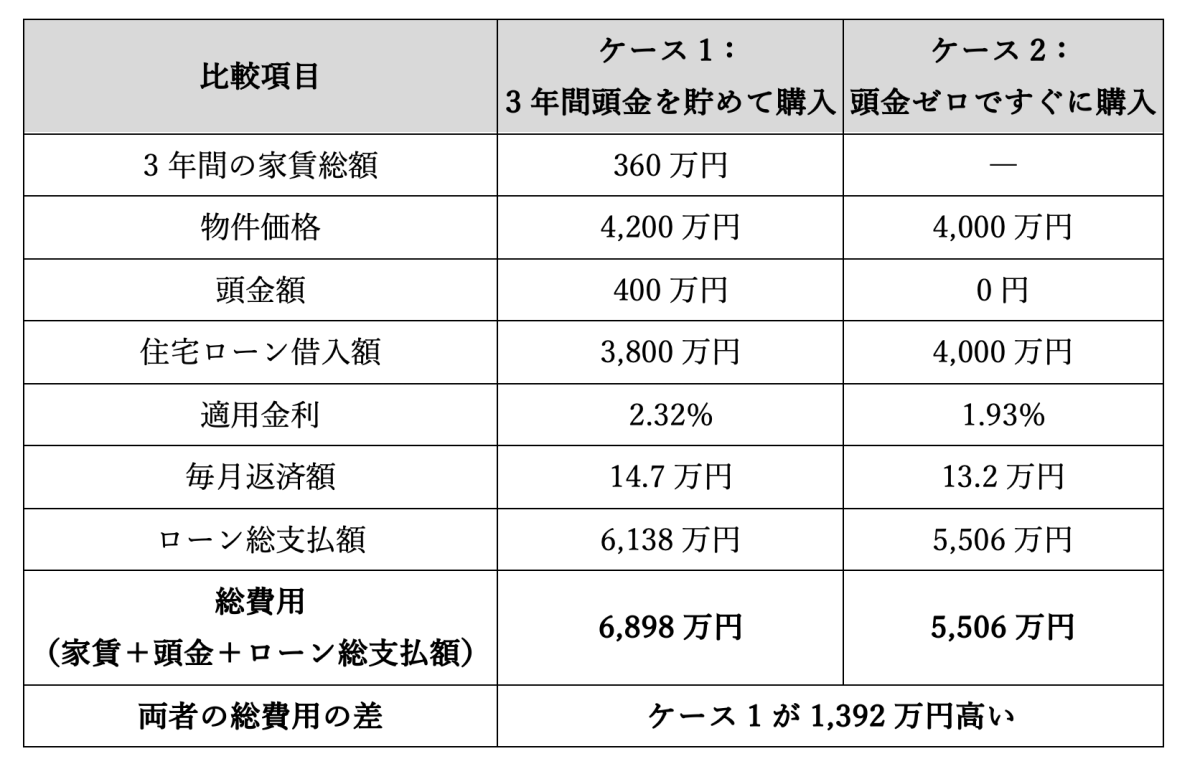

状況別の費用比較シミュレーション

では、具体的に「ケース1:3年間で頭金400万円を貯めて購入する場合」と「ケース2:頭金ゼロですぐに購入する場合」で、総費用にどのような違いが出るのか、簡単にシミュレーションしてみましょう。【シミュレーション条件】

・現在の家賃 :月10万円

・頭金額 :400万円(3年間で貯蓄)

・購入物件価格(現在):4,000万円

・住宅ローン条件 :借入期間35年、元利均等返済

・借入金利 :【ケース1】年1.820%(現在)

【ケース2】年1.930%

<3年後の設定>

・金利変動 :3年間で0.5%上昇と仮定

・住宅価格変動 :3年間で5%上昇と仮定

【費用比較】

(参考)【フラット35】「借入希望金額から返済額を計算」

これはあくまで特定の条件下での試算であり、金利や不動産価格が下落する可能性も十分に考えられます。ただ、「頭金を貯めてから購入したほうがよいとは限らない」ことは、認識しておいたほうがよいでしょう。

頭金ゼロでの購入で気を付けたいデメリットやリスク

手元の自己資金に余裕がない場合、頭金ゼロのフルローンでの住宅購入も選択肢の一つですが、頭金ゼロには特有のデメリットやリスクが存在します。ここでは、主な3つのポイントを紹介しましょう。返済負担が増える

頭金ゼロで住宅を購入するということは、物件価格のすべてを住宅ローンで賄うことになります。そのため、頭金を入れる場合に比べて借入額が大きくなり、結果として毎月の返済額が高くなる傾向にあります。

月々の返済額が増えることで、家計に占める住宅ローンの返済割合が上昇し、他の支出や貯蓄に影響が出る可能性も。将来的な収入増や支出減の見込みなども考慮し、無理のない返済計画かどうかを慎重に判断する必要があります。

諸費用は現金で支払うのが基本となる

前述のとおり、住宅購入時には物件価格以外にも登記費用やローン手数料といった諸費用が発生します。これらの諸費用は現金で支払うのが基本です。そのため、頭金ゼロで購入する場合でも、諸費用分の自己資金は用意しておく必要があります。金融機関によっては、諸費用も住宅ローンに含めて借り入れられる「諸費用ローン」を取り扱っているところもありますが、住宅ローンよりも金利が高めに設定されていることが一般的です。利用する際は、返済負担が増大することも考慮しましょう。

頭金ありに比べて担保割れのリスクが高まる

フルローンだと、住宅ローン残高が物件の担保価値を下回る状態に陥りやすくなります。これを「担保割れ」といいます。特に、購入して間もないタイミングや、不動産価格が下落局面にあるときなどは、担保割れのリスクが高まるため注意が必要です。担保割れの状態にあると、物件を売却したとしても、売却代金で残債を完済することができません。

例として、経済的な理由で住宅ローンの返済が困難になり、物件を売却せざるを得なくなったケースを考えてみましょう。担保割れしていると、売却代金でローンを返済しきれないため、厳しい家計をやりくりして残債分を工面しなければなりません。

ちなみに、先述の諸費用ローンを利用すると、借入額が自宅の担保価値を上回る「オーバーローン」になりがちです。オーバーローンは、フルローン以上に担保割れのリスクが高いので気を付けましょう。

頭金など家づくりの資金計画に関するご相談はクレバリーホーム徳島店まで!

頭金を入れることには多くのメリットがあるものの、あくまでも無理のない範囲で準備することが大前提です。また、金利や住宅価格の動向によっては、時間をかけて頭金を貯めるより、頭金ゼロで早めに購入したほうが、トータルの返済負担を抑えられる可能性もあります。とはいえ、さまざまな要素を総合的に判断して、最適な頭金額や購入タイミングを見極めるのは簡単なことではありません。

クレバリーホーム徳島店では、頭金に関する悩みをはじめ、注文住宅の資金計画についてプロのファイナンシャルプランナー(FP)に相談できる、無料相談会を随時開催しています。家づくりの基本である資金計画作りの第一歩として、ぜひお気軽にご参加ください。

▼お問合せ・来場予約はこちら▼

HP: https://clover-tokushima.jp/contact/

TEL:088-602-7455